Crescimento Sustentado pela Flexibilidade e Resiliência

Pesquisa Fintechs de Crédito Digital 2024

As fintechs de crédito no Brasil mostraram uma notável resiliência e capacidade de adaptação em 2023, conforme indicado na quarta edição da Pesquisa Fintechs de Crédito Digital, realizada pela PwC e pela Associação Brasileira de Crédito Digital (ABCD). Essa evolução é uma continuidade da tendência observada na pesquisa anterior.

Apesar de um ambiente financeiro volátil, as fintechs de crédito não apenas mantiveram seu crescimento, mas também ampliaram significativamente suas operações. O volume de crédito cresceu 52%, totalizando R$ 21,1 bilhões, o que reflete a crescente confiança dos consumidores nos serviços financeiros digitais.

Essas empresas consolidaram suas operações, expandiram suas equipes e aumentaram seu faturamento, reforçando sua posição em um mercado cada vez mais competitivo. A expansão da base de clientes, especialmente no Nordeste, demonstra uma descentralização progressiva, adaptando-se às demandas do mercado interno.

Com 53% das fintechs planejando investir em inteligência artificial nos próximos dois anos, essa tecnologia continua a ser central para as estratégias do setor. O foco agora é aprimorar o relacionamento com os clientes, aproveitando os recursos da IA generativa.

52%

foi o aumento no volume de crédito concedido pelas fintechs, que atingiu R$ 21,1 bilhões em 2023.

58%

das empresas estão agora consolidadas, com faturamento anual ou investimento total acima de R$ 20 milhões, representando um crescimento de dez pontos percentuais desde 2022.

35%

das fintechs contam com mais de 150 funcionários, um aumento de quatro pontos percentuais em relação ao ano anterior.

79%

é o crescimento do número de clientes pessoa física, que alcançou 46,7 milhões no Brasil e cerca de 7 milhões no exterior.

53%

dos entrevistados apontam a inteligência artificial como uma prioridade tecnológica para os próximos dois anos, com ênfase na IA generativa.

Fortalecimento e Estabilidade no Setor de Fintechs

Crescimento acelerado no volume de crédito. As fintechs de crédito digital demonstraram uma recuperação significativa em 2023, após uma desaceleração no ano anterior. O volume de crédito liberado aumentou em 52%, totalizando R$ 21,1 bilhões. Esse resultado evidencia a resiliência e a capacidade de adaptação das empresas, mesmo em um cenário econômico desafiador, caracterizado por altas taxas de juros. A estratégia de crescimento se fundamentou principalmente no crescimento orgânico, com um lançamento constante de produtos ao longo dos anos.

Volume anual de crédito concedido (R$ milhões) e crescimento ano a ano

Equipes em expansão. Nossa pesquisa de 2023 revelou um amadurecimento das fintechs de crédito digital, com várias empresas expandindo suas equipes para além de 300 funcionários, além de um aumento na faixa de 21 a 50 funcionários. Observamos também uma diminuição na proporção de empresas menores, com até 20 funcionários.

Crescimento na consolidação. Entre 2022 e 2023, a porcentagem de fintechs consolidadas (com faturamento ou investimento superior a R$ 20 milhões) subiu dez pontos percentuais, agora representando 58% das empresas analisadas.

Expansão da atuação para PF e PJ. O número de empresas que oferecem soluções tanto para pessoas físicas (PF) quanto jurídicas (PJ) voltou a crescer em 2023, com um aumento de 17 pontos percentuais em comparação a 2022.

Aumento de fintechs com autorização do Bacen. Quase metade das fintechs pesquisadas (46%) já possui a licença do Banco Central do Brasil para operar como Sociedade de Crédito Direto (SCD) ou Sociedade de Empréstimo entre Pessoas (SEP), um aumento em relação aos 11% registrados em 2019. Além disso, 8% estão aguardando a liberação de licenças já solicitadas.

Diversificação dos modelos de operação. Embora os correspondentes bancários digitais e as SCDs continuem sendo os modelos predominantes, há uma tendência clara de diversificação, com crescimento em outras áreas como instituições de pagamentos, SEPs e Sociedades de Crédito, Financiamento e Investimento (SCFIs). Esse movimento reflete uma evolução do mercado para atender às diversas demandas de consumidores e empresas.

Maior aceitação de garantias. Observou-se um aumento significativo na disposição das empresas em aceitar uma variedade mais ampla de garantias. Essa mudança pode ser interpretada como uma estratégia para mitigar riscos, atrair uma base maior de clientes e competir de maneira mais eficaz no mercado financeiro.

No Brasil, o número de clientes pessoa física das fintechs cresceu significativamente, passando de 25,6 milhões em 2022 para 46,7 milhões em 2023, o que representa um aumento de 82%. No mercado internacional, o crescimento foi de 58% no mesmo período.

A pesquisa também revela uma maior diversificação geográfica entre os clientes pessoa física em 2023. Embora 74% das fintechs estejam concentradas no estado de São Paulo, tem-se observado um aumento contínuo de clientes na região Nordeste, que já ultrapassa 17,5 milhões de pessoas.

Número Total de Clientes Pessoa Física (em milhões)

Crescimento Exponencial da Base de Clientes Pessoa Física

Ampliação da Oferta de Produtos de Crédito. Em 2023, as fintechs expandiram e diversificaram sua gama de produtos de crédito, aproveitando a recuperação econômica pós-pandemia para crescer e atingir novos segmentos de mercado. O foco no crédito pessoal não consignado e em cartões de crédito reflete um maior apetite por riscos, embora essa estratégia seja equilibrada por meio da diversificação, que inclui opções mais seguras, como o crédito consignado voltado para beneficiários do INSS.

Fintechs que oferecem os seguintes produtos %

Taxas de Juros para Pessoa Física. A diminuição das taxas de juros em sete categorias de crédito para pessoas físicas evidencia como as fintechs se adaptaram ao cenário econômico, caracterizado pela redução gradual da taxa Selic em 2023. Essa situação permitiu que as empresas oferecessem condições de crédito mais vantajosas e ampliassem suas operações. Embora o cartão de crédito rotativo das fintechs apresente uma taxa de 242,4% ao ano, esse valor é consideravelmente inferior à média nacional de 440,8% ao ano, conforme dados do Banco Central do Brasil.

Taxa de juros anuais por tipo de produto

Inadimplência. Nossa pesquisa indica uma diminuição na taxa de inadimplência em diversas categorias de produtos ao longo dos anos. Ao mesmo tempo, observamos um aumento considerável na inadimplência do cartão de crédito rotativo, evidenciando os desafios na gestão de risco nessa categoria.

Evolução da inadimplência

Apoio às pequenas e médias empresas

Clientes corporativos mais experientes. Nossa pesquisa aponta uma mudança na base de clientes PJ das fintechs de crédito, revelando um aumento no porte das empresas atendidas. Essa tendência indica que as fintechs estão obtendo êxito em impulsionar o crescimento empresarial, especialmente ao facilitar o acesso ao crédito para pequenas e médias empresas, que agora constituem uma parte crescente de sua clientela. Esse panorama também demonstra que as fintechs têm conseguido ajustar seus produtos e serviços para atender às demandas de uma variedade maior de negócios.

Distribuição dos clientes por receita

Taxas de juros aplicadas à pessoa jurídica. A pesquisa mostrou uma diminuição nas taxas de juros para créditos, tanto com garantia quanto sem, entre 2020 e 2023. Essa tendência indica uma adaptação contínua das fintechs ao ambiente de mercado, bem como o impacto da política monetária de redução gradual da taxa Selic.**

Taxas médias de juros anuais

_page-0001.jpg)

No total, 62% das fintechs investigadas atendem pessoas jurídicas, seja de forma exclusiva ou não. O aumento na oferta de crédito rural e capital de giro de longo prazo reflete o comprometimento das fintechs em apoiar setores que necessitam de investimentos significativos e sustentados. A estabilidade observada na oferta de desconto de duplicatas e recebíveis sugere que essa modalidade tradicional de financiamento continua a ser uma ferramenta essencial para a gestão do fluxo de caixa das empresas.

Fintechs que oferecem os seguintes produtos %

Inadimplência. Em 2023, as fintechs conseguiram aprimorar a gestão de crédito e diminuir a inadimplência nas principais categorias de produtos e serviços para PJ. A taxa média de inadimplência nas carteiras PJ das fintechs (3,9%) está próxima da média geral reportada pelo Banco Central (3,5%), indicando um desempenho robusto das fintechs nesse aspecto.

Evolução da taxa de inadimplência

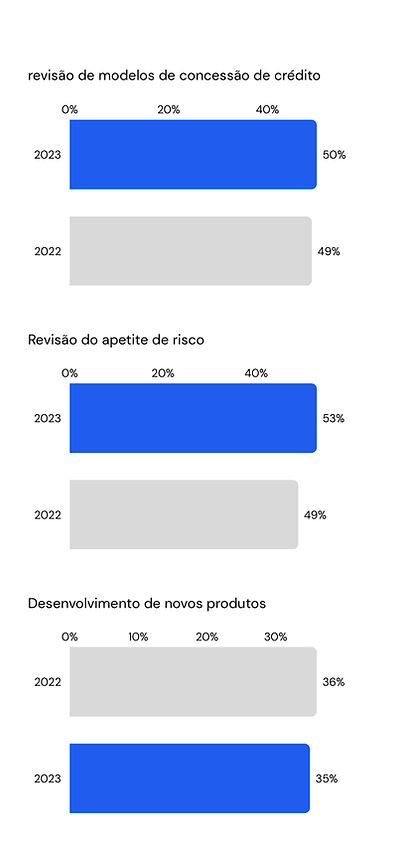

Competitividade: Principais Desafios

As fintechs implementaram diversas estratégias para aprimorar seu desempenho e sustentar a competitividade. Observou-se um foco evidente na melhoria das condições e processos de crédito, refletido no aumento das revisões de taxas, limites e prazos.A reavaliação do apetite ao risco e a consistência na adaptação dos modelos de concessão de crédito também indicam que o setor está comprometido em manter sua solidez e competitividade. Além disso, o desenvolvimento de novos produtos demonstra uma inclinação para a inovação, mesmo que tenha havido uma leve redução em relação ao ano anterior.

Ações para melhoria de desempenho

_page-0001.jpg)

_page-0002.jpg)

Flexibilidade na Captação de Recursos. Em 2023, as fintechs enfrentaram dificuldades para atrair investimentos externos devido à volatilidade do mercado e ao aumento dos custos de capital. Em resposta a esses desafios, houve uma adaptação nas estratégias de captação, com maior diversificação das fontes de financiamento. O uso de capital próprio cresceu, em parte devido ao aumento na concessão de licenças de operação pelo Banco Central, que demanda aportes significativos das empresas. As novas estratégias também incluíram um aumento na utilização de debêntures e certificados de recebíveis, visando reduzir a dependência de capital externo.

Um Novo Foco na Inteligência Artificial. As fintechs já utilizam inteligência artificial (IA) para modelar e avaliar crédito, buscando determinar a elegibilidade do consumidor e as taxas mais apropriadas. Com a chegada da IA generativa, no entanto, o foco está se ampliando para a automação de processos, especialmente nas áreas de atendimento ao cliente. Isso pode resultar em um aumento significativo na produtividade e transformar a interação entre empresas e consumidores, permitindo que robôs respondam de maneira contextualizada às perguntas dos usuários.

Inovações Financeiras. A moeda digital do Banco Central, o Drex, e soluções de interoperabilidade têm o potencial de desempenhar um papel fundamental na redução de barreiras no mercado financeiro, criando um ambiente mais equitativo para novos participantes e aumentando a competitividade.